Huiseigenaar beter voorbereid op hogere hypotheekrente

Geplaatst op 27 maart 2024

De gevoeligheid van Nederlandse huishoudens voor schommelingen van de hypotheekrente is aanzienlijk verminderd. Waar in 2019 nog ruim 12% van de schulden bij Nederlandse banken binnen een jaar te maken kon krijgen met een rentewijziging, is dat percentage tegen eind 2023 gedaald naar 6,4%. Een teken dat huishoudens beter bestand zijn tegen hogere rentestanden.

Eind 2023 stond er bij Nederlandse huishoudens een schuld van 587 miljard euro met een looptijd van meer dan een jaar open bij de banken, zo blijkt uit data van De Nederlandsche Bank. Het overgrote deel hiervan betreft hypotheken.

Aflopend rentetermijn

Van de totale schuld staat 37,9 miljard euro op het punt om binnen een jaar herzien te worden qua rente. Dit komt neer op 6,4% van het totaal. Voor nog eens 7,6 miljard euro (1,3%) loopt de looptijd bijna af, waardoor deze leningen mogelijk opnieuw gefinancierd moeten worden. Gezien de rentestijging in de afgelopen maanden bestaat het risico dat dit tegen een hogere rente moet. Deze huishoudens moeten dan ook rekening houden met hogere maandlasten, al hangt dit sterk af van de rente die in het verleden is overeengekomen.

Huishoudens beter voorbereid

De gevoeligheid voor renteschommelingen is sterk veranderd sinds september 2019, toen de Europese Centrale Bank voor het laatst de beleidsrente verlaagde. Destijds was meer dan 12% van de langlopende schulden binnen een jaar aan een renteherziening toe. Het lijkt erop dat veel Nederlandse huishoudens de periode daarna goed hebben benut door betere renteafspraken te maken voor langere termijnen. Dit verkleint de vatbaarheid voor rentestijgingen.

Vergelijking Eurozone

Vergeleken met de rest van de eurozone staat Nederland er relatief goed voor. In verhouding krijgt een groter aantal buitenlandse huishoudens op korte termijn te maken met een aflopende rentetermijn. Dit verschil kan te maken hebben met het hoge aandeel hypotheken in de totale schuld van Nederlandse huishoudens, specifieke nationale regelgeving rond hypotheken, en de voorkeur voor langere rentevaste perioden.

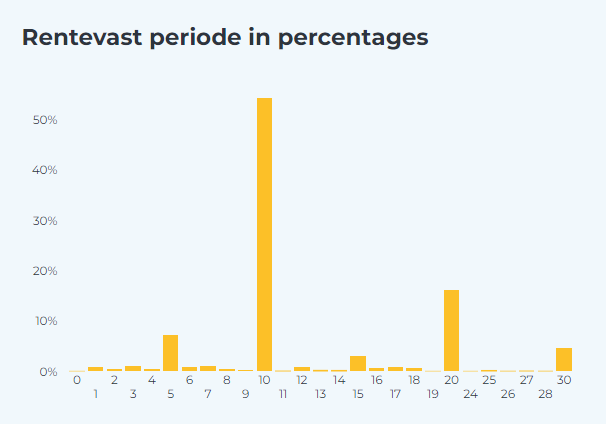

10 jaar vast populairst

Bron: HDN

Uit de meest recente weekanalyse van HDN blijkt dat verreweg (54,47% van het totaal) de meeste hypotheekoffertes worden aangevraagd met een 10 jaar vast rentetermijn. Op gepaste afstand (16,25%) volgt 20 jaar. Voor de zekerheid van een langere rentevast termijn betaal je over het algemeen een hogere hypotheekrente. Door de rentestijging in het afgelopen jaar was vooral 10 jaar in trek en zagen we ook een opkomst van de 5-jarig termijn. Deze trend staat deels haaks op de bevindingen van de Nederlandsche Bank. Toch blijft staan dat Nederlandse huishoudens graag kiezen voor zekerheid, ook als dat iets kost in de vorm van een hogere hypotheekrente.

Ben je benieuwd wat het effect van rentewijzigingen is op jouw hypotheeksituatie? Of ben je op zoek naar een passende hypotheek voor het kopen van een woning? Laat een bericht achter via het onderstaande formulier. We voorzien je graag van deskundig advies.