Dit jaar nog extra aflossen op je hypotheek?

Geplaatst op 08 december 2015

Het aflossen van je hypotheek is een prettig idee. Je hypotheek wordt er goedkoper van en je verlaagt de kans op een restschuld. Bovendien is je huis na iedere euro aflossing een beetje meer van jou. Maar misschien nog wel belangrijker: je spaargeld levert momenteel niets op! Wanneer is (extra) aflossen op je hypotheek verstandig, en hoeveel scheelt dat dan?

December. De maand waarin je de balans opmaakt. Misschien hoor je bij de 40% Nederlanders die extra aflost op de hypotheek. Heb je een mooi spaarbedrag ‘over’, dan kun je dat in je woning steken. Je verlaagt je maandlasten, je vermijdt de belasting op spaargeld en je verkleint de kans op restschuld. Win-win-win.

Waarom wel of niet extra aflossen?

Een aantal voordelen:

- Je hypotheek wordt goedkoper: je verlaagt je vaste lasten

- Je verkleint de kans op restschuld bij verkoop van je huis

- Je bespaart op eventuele vermogensrendementsheffing

- Mogelijk heb je na aflossen recht op een rentekorting

Let ook op de nadelen van extra aflossen op je hypotheek:

- Je zet je geld vast in je huis. Je kunt het niet zomaar weer verzilveren.

- Mogelijk zit er een maximum op het bedrag dat je boetevrij kunt aflossen. Vaak is dit 10 à 20 procent van je hypotheek.

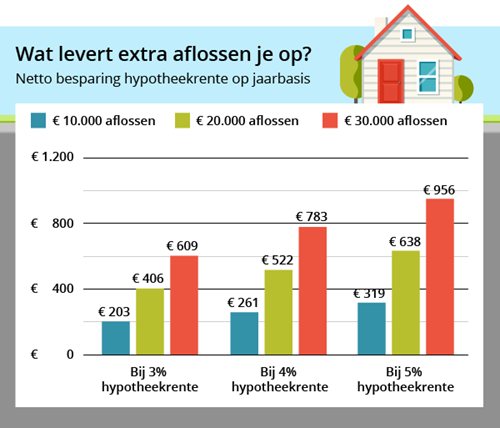

Wat levert extra aflossen op?

Of (extra) aflossen in jouw situatie voordelig is, is geen ingewikkelde kwestie. Hoe hoger jouw hypotheekrente, hoe meer voordeel je hebt van extra aflossen. Betaal je 5% hypotheekrente, dan is aflossen veel aantrekkelijker dan wanneer je 3% hypotheekrente betaalt.

Een voorbeeld: Je lost € 20.000 af op je hypotheek met 4% rente. Qua hypotheekrente scheelt dit je netto € 522 per jaar. Daarnaast betaal je € 240 minder vermogensrendementsheffing. Aflossen levert je dus € 762 op.

Reken ook uit wat het alternatief is

Maar let op: voor een eerlijk beeld, moet je ook kijken wat je spaargeld oplevert wanneer je het niet in je hypotheek steekt. Zet tegenover het voordeel dus de alternatieven die je hebt om rendement op je spaargeld te maken: een spaarrekening, misschien ben je bereid om te beleggen of weet je andere investeringen?

- Je loopt op dit moment 0,7% spaarrente mis, oftewel €140. Je aflossing levert je €762 - € 140 = €622 voordeel op.

- Maar wat als de spaarrente volgend jaar stijgt naar 2%, oftewel €400? Je hebt dan nog €762 - €400 = €362 voordeel.

- Wat als je het geld niet spaart, maar belegt? De AEX leverde dit jaar bijvoorbeeld 5,5% rendement op, in jouw geval zou dat €1.100 zijn. In dat geval levert aflossen je €762 - €1.100 = €338 nadeel op.

Of aflossen in jouw situatie verstandig is, is dus ook afhankelijk van de alternatieven. Wil je weinig risico lopen met je spaargeld, dan is een spaarrekening of het aflossen van je hypotheek een prima optie. Zeker als je nu flink wat hypotheekrente betaalt.

Ben je bereid risico te nemen, en heb je de mogelijkheden om verlies op te vangen, dan kun je op een andere manier mogelijk meer rendement maken. Voor andere ideeën om zoveel mogelijk uit je spaargeld te halen: 5 tips om de vermogensrendementsheffing te vermijden.

Aandachtspunten bij tussentijds aflossen

- Is jouw huis (na aflossen) meer waard dan de hoogte van de hypotheek? Die overwaarde heeft gevolgen voor je hypotheekrenteaftrek wanneer je in de toekomst groter (duurder) gaat wonen. Dit heet de bijleenregeling, volgende week meer hierover!

- Los alleen af met geld dat je écht kunt missen. Zorg dat je voldoende spaargeld apart houdt voor de standaardzaken en financiële tegenvallers.

- Bestaat je hypotheek uit meerdere leningdelen? Los dan eerst af op het deel met de hoogste rente. Dat levert je het meeste voordeel op.

- Heb je buiten je hypotheek nog andere schulden? Betaal je over die schulden meer rente, betaal deze dan eerst af. Vergeet hierbij niet dat je hypotheekrente fiscaal aftrekbaar is, en rente over bijvoorbeeld een auto-lening niet.

- Heb je (bank)spaarhypotheek, dan is het vaak aantrekkelijker om niet af te lossen maar geld te storten op de bijbehorende spaarrekening of –verzekering.

Heb je spaargeld ‘over’, dan wil je daar graag iets nuttigs mee doen. Een spaarrekening levert momenteel nauwelijks rente op. Vermoedelijk betaal je een veelvoud aan hypotheekrente, zeker als je huidige rentevaste periode al enkele jaren loopt. In dat geval is het een prima idee om een deel van je spaargeld in je hypotheek te steken. En van de lagere maandlasten heb je íedere maand plezier!