Een hypotheek met of zonder NHG, wat scheelt dat?

Geplaatst op 20 januari 2016

De Nationale Hypotheek Garantie (NHG) is de afgelopen jaren flink afgebouwd. Van maximaal € 350.000 in 2009 naar € 245.000 op dit moment. Vanaf 1 juli wordt de kostengrens opnieuw verlaagd, naar € 225.000. Dat terwijl de huizenprijzen de laatste tijd flink gestegen zijn. De gemiddelde woning kost nu € 230.000. Vanaf juli kan de gemiddelde huizenkoper dus geen NHG-hypotheek meer afsluiten.

Een gemiddeld huis kost ongeveer € 230.000. Dat betekent dat je de gemiddelde woning op dit moment nog nét met een NHG-hypotheek kunt kopen. De maximale koopsom van je huis mag nu namelijk € 231.132 zijn. Het verschil tussen de maximale koopsom (€ 231.132) en de NHG-grens(€ 245.000), zit ‘m in de rekenmethode waar bij NHG mee gewerkt wordt. Koop je op dit moment een huis dat duurder is dan € 231.132, dan kun je geen NHG-hypotheek afsluiten.

Vanaf 1 juli gaat de NHG grens naar € 225.000 en mag je nieuwe huis nog maximaal € 212.264 kosten. Een kleine € 19.000 minder dan nu. Het gevolg: vanaf juli kun je geen ‘gemiddelde woning’ meer kopen mét NHG. En dat ga je merken in de kosten voor je hypotheek.

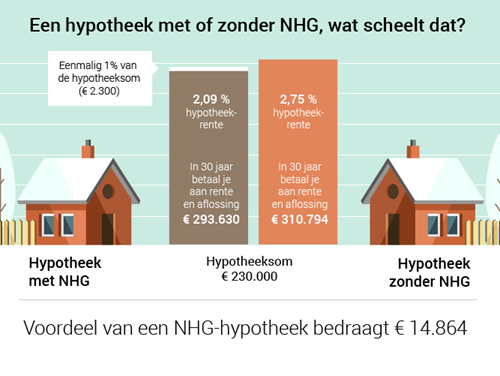

Voor een annuïteitenhypotheek mét NHG van € 230.000 betaal je verspreid over dertig jaar € 295.930 aan aflossing en rente. Zonder NHG kom je bijna € 15.000 hoger uit, op € 310.794.

Wordt de NHG écht verlaagd?

Al sinds 2011 wordt de maximale hypotheek met NHG ieder jaar afgebouwd. In 2016 van € 245.000 naar € 225.000, waarna in 2017 de gemiddelde huizenprijs zal worden gevolgd. Zo werkte dat vóór de woningmarktcrisis ook.

Om de nog verse rust op de woningmarkt de bewaren, wordt er gemompeld dat de maximale hypotheek met NHG dit jaar misschien níet verlaagd moet worden. De kostengrens blijft mogelijk een jaar langer op € 245.000 staan. Officieel is daar echter nog geen sprake van. Voorlopig gaan we dus uit van een verlaging naar € 225.000.

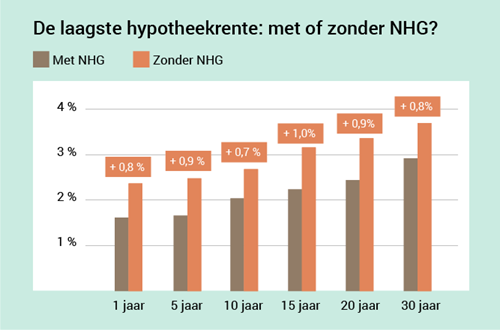

Lagere hypotheekrente met NHG

Wie een NHG-hypotheek afsluit, krijgt een rentekorting. En hoewel de hypotheekrente voor alle rentevaste periodes momenteel flink laag is, tikt die korting behoorlijk aan. Onderstaand een overzicht van de voordeligste aanbieder per rentevaste periode.

Het verschil tussen een hypotheek met of zonder NHG loopt op tot een renteverschil van 1%. Bij een rentevaste periode van 15 jaar, is de voordeligste aanbieder Allianz. Voor een NHG-hypotheek betaal je nu 2,3% rente. Kun je geen NHG-hypotheek sluiten, dan is MUNT de meest voordelige hypotheekverstrekker, met een rente van 3,25%.

Het effect van zo’n renteverschil: je betaalt gedurende dertig jaar netto ongeveer € 70 per maand extra. 30 jaar x 12 maanden x 70 euro = € 25.200. Een bittere pil voor wie na de NHG-verlaging van 1 juli een gemiddeld huis wil kopen.

Denk je erover dit jaar een huis te kopen, en ligt jouw budget rond de NHG-grens? Reken dan op voorhand uit wat het scheelt als je je huis voor of na 1 juli koopt. Een beetje haast maken zou wel eens de moeite waard kunnen zijn. En… We houden je natuurlijk op de hoogte als de NHG-kostengrens tóch wordt gehandhaafd.