Hypotheek in 2016: veranderingen en mogelijkheden

Geplaatst op 12 januari 2016

Om de hypotheekrente en de huizenprijzen hoef je je dit jaar geen zorgen te maken. Maar wat gebeurt er verder op de woningmarkt? Zoals ieder jaar verandert er ook in 2016 weer een en ander rondom de hypotheek. Zo gaat de kostengrens voor Nationale Hypotheek Garantie omlaag en heb je meer spaargeld nodig om een huis te kunnen kopen.

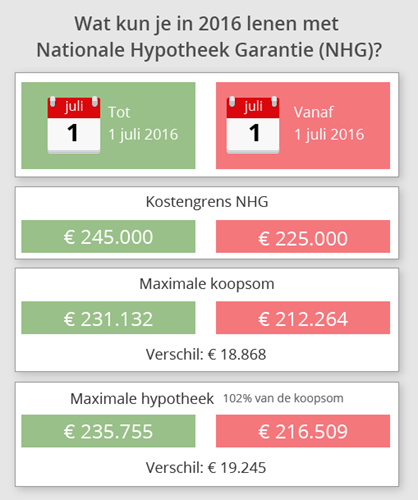

1. Je kunt minder lenen met NHG

Zoals ieder jaar, wordt ook in 2016 de kostengrens voor Nationale Hypotheek Garantie (NHG) verlaagd. Op dit moment is de kostengrens voor een NHG-hypotheek nog € 245.000. Vanaf 1 juli zal dat € 225.000 zijn. Wil je dit jaar een huis kopen of je hypotheek oversluiten, en gebruik maken van NHG? Dan kan het verstandig zijn om je hypotheekzaken vóór 1 juli in orde te maken.

Let op: de kostengrens is niet hetzelfde als de koopsom. De kostengrens die NHG hanteert, houdt rekening met een standaard opslag van 6% bijkomende kosten. Dat betekent dat je de kostengrens van € 245.000 niet als maximale koopsom voor je huis kunt zien.

Je nieuwe huis mag nu nog maximaal € 245.000 gedeeld door 1,06 = € 231.132 kosten om van NHG gebruik te kunnen maken. Per 1 juli zal dat € 212.264 zijn, ruim € 19.000 minder.

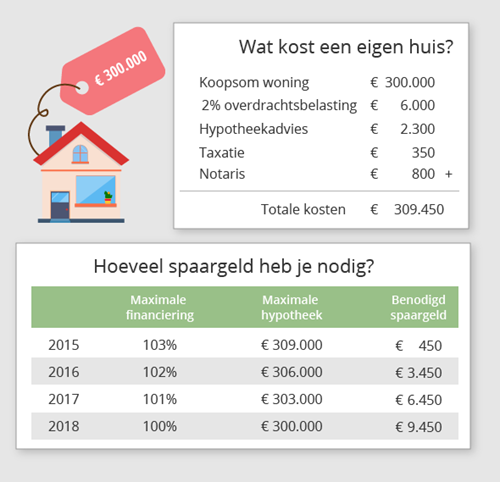

2. Je hebt meer spaargeld nodig om een huis te kopen

Voor de koop van een eigen huis kun je een hypotheek afsluiten. Voor de bijkomende kosten heb je echter wat spaargeld nodig. Vanaf 1 januari 2016 mag je namelijk nog maximaal 102% van de koopsom van je huis lenen. In 2017 en 2018 wordt de maximale hypotheek verder afgebouwd, naar 101% en uiteindelijk 100% van de koopsom.

Vrijwel altijd zijn de bijkomende kosten hoger dan 2% van de koopsom. Denk aan overdrachtsbelasting, kosten voor financieel advies en de notaris. Een deel van deze kosten zul je dus vanuit eigen middelen (spaargeld) moeten betalen.

3. De hypotheekrenteaftrek wordt verlaagd

Vanaf 1 januari 2016 is de hypotheekrenteaftrek weer iets verder verlaagd. Dat is alleen van belang als je een bruto jaarinkomen van minimaal € 66.421 hebt, waardoor een deel van je belastbaar inkomen in de vierde belastingschijf valt. Voor deze groep geldt een aangepast tarief voor aftrek van de kosten rondom je eigen woning.

In de vierde schijf betaal je 52% inkomensbelasting. Voorheen had je in dat geval ook recht op 52% hypotheekrenteaftrek. Per 2014 wordt dat met een half procent per jaar afgebouwd, tot we in 2041 nog maximaal 38% van de hypotheekrente kunnen aftrekken. Voor mensen met een hoog inkomen wordt de hypotheek dus steeds iets duurder. In 2016 heb je nog recht op 50,5% renteaftrek.

4. Studieschuld & hypotheek: een nieuwe berekening

Heb je een studieschuld, dan kun je minder hypotheek krijgen. Logisch, want je moet zowel de aflossing op je studieschuld als je hypotheeklasten kunnen betalen. De manier waarop jouw hypotheekverstrekker je studieschuld meerekent, wordt echter flink anders.

Op dit moment kijkt je hypotheekverstrekker namelijk naar jouw oorspronkelijke studieschuld: als je bent afgestudeerd met € 25.000 studieschuld, is dat het bedrag dat telt voor je hypotheek. Ook als je inmiddels de helft alweer afgelost hebt. De Tweede Kamer heeft nu een motie aangenomen waardoor je huidige openstaande schuld wordt meegerekend, in plaats van de oorspronkelijke studieschuld. Naar verwachting geeft de Eerste Kamer dit jaar akkoord op deze motie.

5. Belastingvrij schenken voor eigen huis

Een wijziging die eigenlijk pas per 2017 ingaat: de vrijstelling op schenkbelasting komt weer in beeld. Vanaf 2017 mag er opnieuw € 100.000 belastingvrij geschonken worden, op voorwaarde dat het bedrag besteed wordt aan de aankoop of verbetering van een eigen woning, of aflossing op de hypotheek. De relatie tussen schenker en ontvanger is dan niet van belang, wel moet de ontvanger tussen 18 en 40 jaar oud zijn.

In 2016 zijn de mogelijkheden iets krapper. De relatie tussen schenker en ontvanger is van belang: tussen ouder en kind gelden de gunstige schenkingsvoorwaarden. Ouders mogen hun kinderen (of andersom) een bedrag van maximaal € 53.016 belastingvrij schenken ter besteding aan de eigen woning. Ook hier geldt het leeftijdseis van minimaal 18 en maximaal 40 jaar.

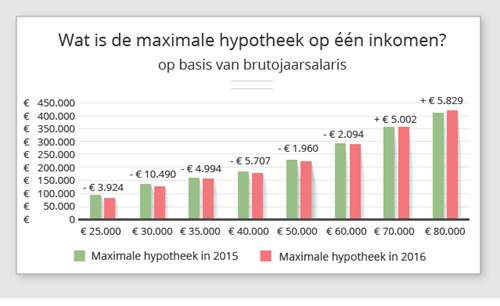

6. Je kunt iets meer of minder lenen

Zoals ieder jaar, zijn ook in 2016 de rekenmethodes omtrent de maximale hypotheek weer iets veranderd. De wijzigingen zijn dit jaar minimaal. Het zijn met name alleenstaanden die iets minder kunnen lenen. Een hypotheek op één inkomen geeft het volgende plaatje:

Voor tweeverdieners verandert er meer. Per 2016 telt het inkomen van de minstverdienende partner voor een groter deel mee. Vanzelfsprekend heeft dat grotere gevolgen als de minstverdienende partner een relatief hoog inkomen heeft.

Met het aantrekken van de economie is vermoedelijk ook het vele ingrijpen van de overheid op de woningmarkt verleden tijd. Het is natuurlijk altijd mogelijk dat er in de loop van 2016 nog e.e.a. verandert.