Spaarrente gedaald naar Europees gemiddelde

Geplaatst op 03 november 2016

De spaarrente in ons land is met een gemiddelde van 0,52% voor het eerst sinds 2008 gelijk aan dat van de eurozone. Merk je daar persoonlijk iets van? Waarschijnlijk niet. De rente die je bij banken op je spaarrekening krijgt, is al jaren aan het dalen. Hoe staat het er eigenlijk voor? En wat kun je doen als je meer uit je spaargeld wil halen?

Dat de gemiddelde spaarrente gelijk is gekomen met de eurozone, is op zichzelf opmerkelijk te noemen. De Nederlandse spaarrente lag namelijk jarenlang steevast boven het niveau van het hele eurogebied. Begin 2012 was onze gemiddelde rente nog ongeveer 0,6% hoger. Na dat jaar is de Nederlandse spaarrente steeds verder gedaald, dichter naar het gemiddelde niveau van de eurozone toe.

Negatieve spaarrente?

Dat het niveau nu gelijk aan de eurozone ligt, zegt echter nog weinig voor je eigen spaarrekening. Bij de grote banken ligt de huidige rente op vrij opneembaar spaargeld ruim onder het gemiddelde; ongeveer 0,30%. Sparen kan je op termijn zelfs geld gaan kosten. Betalen voor je geld door een negatieve spaarrente is voor reguliere spaarders in Nederland nog niet aan de orde, maar de mogelijkheid is er nog steeds.

Wat veroorzaakt de daling?

In het hele eurogebied wordt door consumenten nog te weinig uitgegeven om aan de economische groeiverwachting te voldoen. De Europese Centrale Bank (ECB) heeft daarom liever dat bedrijven en consumenten het geld laten rollen, in plaats van het op een spaarrekening te zetten.

Het tarief waartegen banken geld kunnen lenen bij de ECB is inmiddels gezakt tot of zelfs onder het nulpunt. Dat betekent dat het voor banken aantrekkelijker is om van de centrale bank te lenen. Ons spaargeld hebben de banken gewoon niet zo hard nodig. Het resultaat: de lage spaarrente.

Heeft het effect?

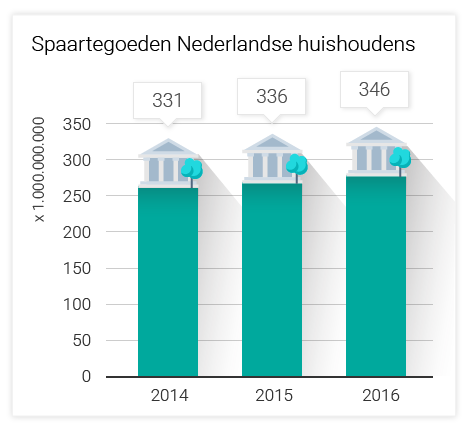

Of de ECB haar doel bereikt, is nog maar de vraag. Ondanks de lage spaarrente staat bijna 85% van alle spaartegoeden in Nederland op vrij opneembare spaarrekeningen. Eind augustus was dat bijna 346 miljard euro. Zowel in 2014 (331 miljard ) als in 2015 (bijna 336 miljard) was dat bedrag lager. De overige 15% van de spaartegoeden (ruim 52 miljard euro) staat op deposito’s met een vaste looptijd en een gemiddelde rente van 1,75%.

Wil je meer uit je spaargeld halen?

Nederlandse huishoudens sparen dus graag. Toch kan het zijn dat je met de lage spaarrente op zoek bent naar een andere manier om meer met je geld te doen. Sommige spaarders kiezen voor een deposito. Hiermee zet je je spaargeld voor een bepaalde periode vast, doorgaans tegen een hogere rente dan op een gewone spaarrekening. Door de vaste looptijd heeft een verdere daling van de rente geen invloed op jouw spaarrendement.

Wil je geld op een deposito zetten, dan moet je dat geld wel voor langere tijd kunnen missen. Je kunt daarom ook overwegen om met je spaargeld een deel van je hypotheek af te lossen. Zo laat je eenvoudig je maandlasten dalen en houd je meer geld over. Kun je het permitteren om meer risico te nemen, dan kan beleggen een alternatief voor sparen zijn. Bijvoorbeeld in een fonds dat voor jou belegt in meerdere soorten beleggingen.

De spaarrente in alle eurolanden is al langere tijd aan het dalen. Voorlopig ziet het er niet naar uit dat je veel rente zult ontvangen over je spaarsaldo. Gelukkig zijn er alternatieven. We adviseren je bijvoorbeeld graag over het extra aflossen op jouw hypotheek.