Waarom jouw maximale hypotheek verder daalt

Geplaatst op 30 januari 2017

De maximale hypotheek is het maximale bedrag dat je met je inkomen mag lenen voor een huis. Dat maximum is de laatste jaren behoorlijk ingeperkt. Financiële veiligheid boven alles. Toezichthouder DNB heeft nu de definitie verlegd. Je bent niet alleen risicovol bezig als je het maximum leent, het is al riskant als je hypotheek 101 procent van de woningwaarde bedraagt. Een wat paniekerig standpunt.

De huizencrisis leidde tot een heel boekwerk met nieuwe regels voor hypotheken. Het schrappen van de hypotheekrenteaftrek voor (nieuwe) aflossingsvrije hypotheken was misschien wel de belangrijkste. Koop je nu je eerste huis, dan begin je meteen met aflossen. Omdat de lening steeds kleiner wordt, zijn waardedalingen voor huiseigenaren veel beter op te vangen.

Maximale hypotheek van 105 naar 100 procent

Je moet daarnaast steeds meer eigen geld meenemen. Mocht je in 2013 nog 105 procent van de woningwaarde lenen, inmiddels is dat nog maar 101 procent. Vanaf 2018 mag je zelfs geen cent meer lenen dan de waarde van het huis. De overdrachtsbelasting en alle andere kosten moet je dus met eigen geld betalen.

De kans dat er een schuld overblijft bij het verkopen van je huis is zo zeer klein. Klein genoeg? Niet als het aan DNB ligt. Een woordvoerder zegt in de Telegraaf dat starters hun wooncarrière beginnen met een huis dat al vanaf dag één onder water staat. Een hypotheek die één procent hoger is dan de waarde van het huis. 'Huizenkopers moeten zich afvragen of ze zich zo diep in de schulden willen steken', aldus de woordvoerder.

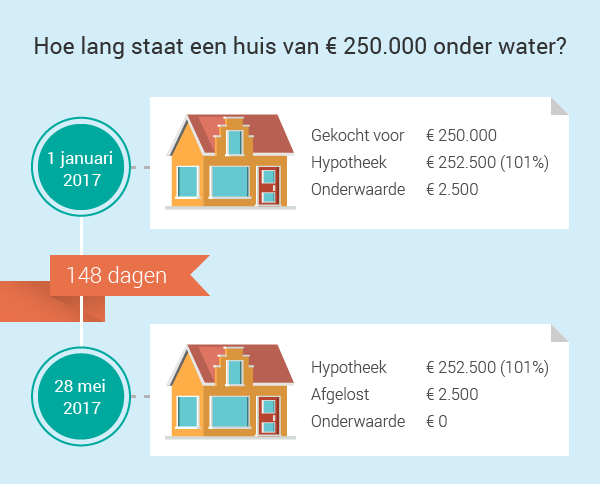

Hoe lang staat je huis ‘onder water’?

De angst lijkt overdreven. Stel je koopt een huis van € 250.000. In 2017 mag je maximaal 1 procent méér lenen dan de woningwaarde. Dat is € 2.500. Bij een annuïteitenhypotheek met een rente van 2 procent, heb je na één jaar € 6.145 afgelost. Koop je op 1 januari een huis, dan staat die vanaf 28 mei niet meer onder water. Minder dan vijf maanden dus.

Is 2018 het eindpunt?

Voor minister Stef Blok van Wonen is altijd duidelijk geweest dat je 100 procent van de woningwaarde mag lenen. Maar niet iedereen is het daar mee eens. Een adviescommissie van de overheid heeft geadviseerd om na 2018 de leengrens in te perken tot 90 procent van de woningwaarde. Dat betekent dat je als huiseigenaar 15 procent spaargeld in moet leggen.

Voor een woning van € 250.000 is dat € 37.500. En dan heb je alleen nog maar de sleutel. Voor veel starters is zo veel geld meenemen een onmogelijke opgave. Zeker voor hen die niet anders konden dan huren in de vrije sector. Een woonvorm die behoorlijk sparen zo goed als onmogelijk maakt.

Persoonlijke lening

Wat zou een verdere beperking van de maximale hypotheek betekenen? Dat jongeren een persoonlijke lening moeten sluiten om een huis te kopen. Niet tegen de gunstige en aftrekbare tarieven van de hypotheekverstrekker, maar tegen hoge percentages zonder onderpand. Het wordt er niet goedkoper op.

Heb je een huis op het oog en wil je weten hoe je die het best kunt financieren? Wij rekenen jouw maximale hypotheek voor je uit. Laat je gegevens achter voor een vrijblijvende afspraak.