Huizenmarkt stoomt door!

Geplaatst op 21 april 2016

De huizenmarkt blijft goed op stoom. De goede start van 2016 zet door en het aantal verkopen blijft toenemen. Ook met de huizenprijzen gaat het hard, met de grootste stijging in maar liefst acht jaar. Het enthousiasme onder kopers wordt aangewakkerd door de bijzonder lage hypotheekrente, die ook in de afgelopen tijd verder daalde. Dit terwijl het vertrouwen in de economie toeneemt.

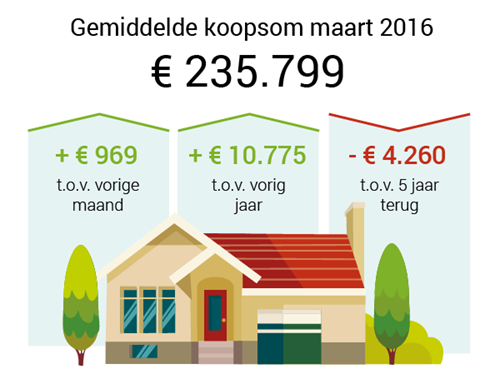

Er werden vorige maand een kwart meer huizen verkocht dan een jaar geleden. Gemiddeld betaal je voor een huis nu € 235.799. Hiermee ben je voor hetzelfde huis nu € 10.775 duurder uit dan in maart 2015.

Stijgende huizenprijzen

De stijging van de huizenprijzen kan je op twee manieren meten. Je kunt de uiteindelijke verkoopprijs nemen en dat vergelijken met de periode ervoor. Het kan echter zijn dat in een bepaalde periode vooral dure of juist goedkope huizen verkocht worden. Dat beïnvloedt de gemiddelde huizenprijzen. Hiermee rekening houdend stijgen de prijzen nu het hardst in acht jaar.

In vergelijking met de bodem van de woningmarkt, in juni 2013, betaal je nu 8,5 procent meer voor de gemiddelde woning. Een forse stijging, al zijn de huizenprijzen van voor de crisis nog niet in zicht.

Verdere stijging in het verschiet?

Op de huizenmarkt staan verschillende belangrijke signalen op groen. De hypotheekrente is laag en een forse stijging valt op korte termijn niet te verwachten. Een andere belangrijke factor is het consumentenvertrouwen. Begin 2013 kon je voor minder geld een huis kopen. Het vertrouwen onder consumenten lag toen echter op het dieptepunt, zo blijkt uit CBS-cijfers. En dus kochten maar weinig mensen een huis, ondanks de lage prijzen.

In april van dit jaar lag het vertrouwen ruim boven het gemiddelde van de afgelopen twintig jaar. De verbetering op de huizenmarkt gaat hand in hand met een stijgend vertrouwen in de markt en de economie.

Is het alleen maar hosanna?

Naast de lage hypotheekrente is ook de beperking van de Nationale Hypotheek Garantie van de baan. Goed nieuws omdat meer kopers zo van de NHG gebruik kunnen blijven maken. De regelgeving omtrent hypotheken blijft echter een aandachtspunt. Zo mag je dit jaar maximaal 102 procent van de waarde van het koophuis lenen, één procent minder dan vorig jaar. Daarnaast is de hypotheekrenteaftrek verder bepekt tot maximaal 50,5%.

Het feit dat je minder kan lenen, is vooral lastig bij woningen waar veel onderhoudswerk nodig is. Dat valt in dat geval minder snel mee te financieren, waardoor meer eigen spaargeld nodig is. Het is nog niet concreet wat het effect hiervan is op de verkoop van klushuizen.

De lage hypotheekrente en het vertrouwen onder kopers zijn de motors achter de groei. Wel stijgen de maandlasten doordat huizen duurder worden. Het effect op korte termijn: nog meer mensen gaan kopen om een verdere lastenstijging voor te zijn. Ergens komt een punt dat hierdoor de stijging van het aantal verkopen afvlakt. Zo ver zijn we nu nog niet.